Jobangebote zwischen LipSync und Brainrot – Lohnt sich TikTok als Recruiting-Kanal?

Einleitung TikTok, die bunte Kurzvideoplattform für Dance-Challenges, LipSync-Videos und kurzlebige Trends. Die rasant gewachsene Video-App vereinnahmt die Aufmerksamkeit von Millionen Nutzer*innen weltweit und auch im digital oft hinterherhängenden Deutschland ist sie schon lange einer der Big Player der Social-Media-Welt. Da ist es nicht verwunderlich, dass TikTok auch Unternehmen inzwischen spannende

Festangestellte vs. Freelancer: Welche Vor- und Nachteile bringen diese beiden Beschäftigungsformen?

Einleitung Wer Personalentscheidungen trifft, kennt das Dilemma: Soll ein Projekt mit festangestellten Mitarbeitenden besetzt werden oder ist externe Unterstützung durch Freelancer die bessere Wahl? Beide Modelle versprechen Vorteile, beide bergen Risiken. Für Unternehmen kann die Entscheidung erhebliche Auswirkungen auf Kosten, Flexibilität und die langfristige Entwicklung haben. In diesem Artikel betrachten

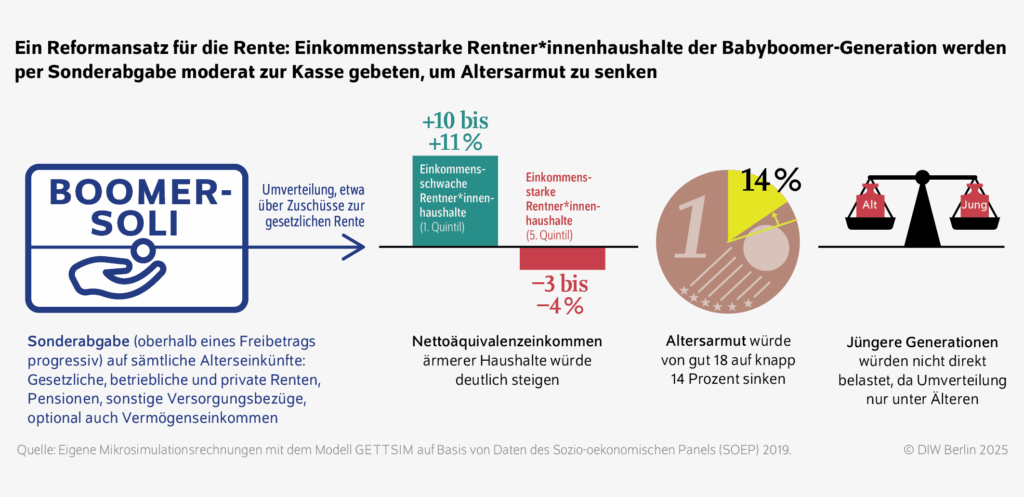

Rente im Reformstau: Wie Betriebe Zukunft sichern

Die Debatte um die gesetzliche Rente kocht wieder hoch. Mit dem Rentenpaket 2025, Forderungen nach einer Rente mit 70 und neuen Ideen wie dem „Boomer-Soli“ oder einer Frühstartrente wird einmal mehr klar: Das System steht stark unter Druck. Gerade für kommende Generationen wird Altersvorsorge zu einer zentralen Frage. Betriebe, die